تحول دیجیتال و فناوریهای نوین مرتبط با آن تاثیرات شگرفی بر کسب و کارها و صنایع مختلف ایجاد نمودهاند.

در این میان برخی حوزههای سازمانی مانند بازاریابی و فروش بیشترین تاثیر را از این پدیده بردهاند و برخی حوزهها مانند ریسک، تطبیق و حسابرسی داخلی همچنان در حال هضم و تغییر ماهیت هستند. با وجود اینکه شاید به نظر برسد تحول دیجیتال و انقلاب صنعتی چهارم تاثیر چندانی بر حوزهای مانند حسابرسی داخلی به عنوان یکی از بازوهای موثر حاکمیت شرکتی نداشته اند، تغییرات شگرفی در این حوزه در حال انجام است و ماهیت حسابرسی داخلی در دنیای دیجیتال در حال پوست اندازی میباشد.

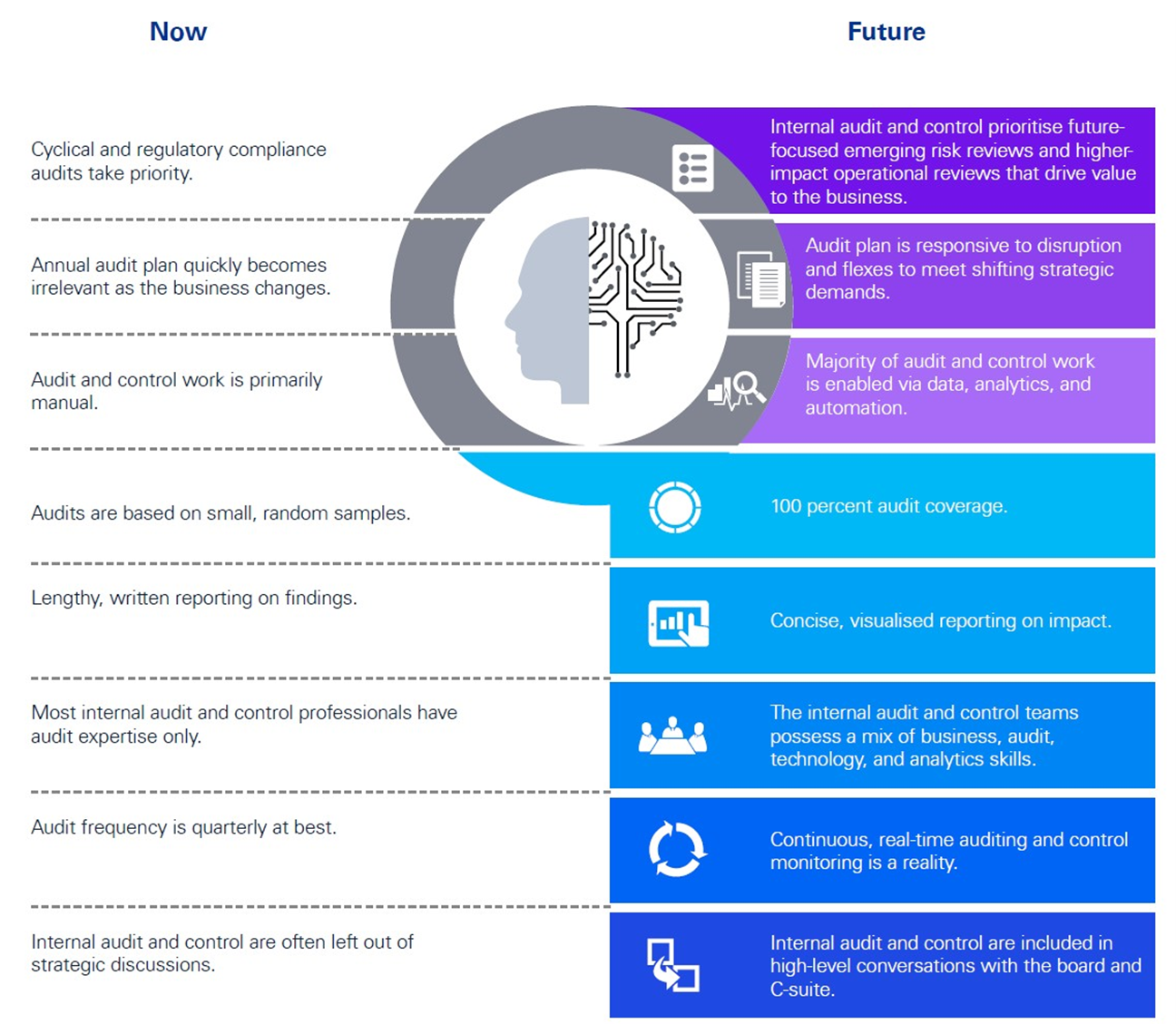

شرکت KPMG به خوبی تفاوتهای میان حسابرسی داخلی در دنیای فعلی و آینده را تبیین میکند و از تغییرات عمده در حوزههایی مانند اولویتهای کنترلی، زمانبندی و توالی حسابرسی، رویکرد اجرا، استفاده گسترده از فناوری، ماهیت گزارشات و کنترل مبتنی بر شواهد به عنوان حوزههای تحول یافته در دنیای آینده نام میبرد.

در ادامه نگاهی دقیق به ۸ تحول در دنیای حسابرسی و ممیزی خواهیم داشت.

برابری نظارت و اهداف کسب و کار

اهمیت سازمانهای نظارتی همواره باعث شده که ممیزی انطباق با قوانین و مقررات بصورت ادواری اولویت اصلی سازمانها باشد و کمتر به سایر جنبههای ممیزی پرداخته شود.

در دنیای دیجیتال ممیزی داخلی و حسابرسی علاوه بر رفع دغدغههای نظارتی با نگاهی به آینده ریسکهای نوظهور را هدف قرار داده و با نگاهی کلان به عملیات جاری سازمان به دنبال خلق ارزش در خود کسب و کار است.

همگامی با تغییرات کسب و کار

ماهیت امروزه کسب و کارها نشان میدهد سرعت تغییر در اکوسیستم اعم از نیازمندی مشتریان، ظهور و افول رقبا و شرکا و همچنین بندهای قانونی و مقرراتی نهادهای ناظر به قدری بالاست که در واقعیت برنامه ممیزی سالیانه همواره عقب تر از تغییرات حرکت میکند. بدین جهت در دنیای دیجیتال برنامه ممیزی به اندازهای منعطف و حساس به تغییرات است که با نیازهای استراتژیک سازمان حرکت نماید.

خودکارسازی ممیزی

همانند فعالیتهای کلاسیک نظارتی، اقدامات جاری سازمانها برای حسابرسی و ممیزی عمدتا بصورت دستی انجام میشود که مقیاس پذیری آن را با مشکل روبرو کرده و بهرهوری اقدامات همواره متصل به ممیزان، بازرسان و سایر افراد است. تحول دیجیتال باعث میشود به مدد بهرهبرداری از ظرفیت داده محوری و موارد منشعب از آن همچون تحلیلهای داده محور و خودکارسازی اقدامات اکثر امور ممیزی از بند محدودیتهای انسانی رها شوند.

جامعیت حداکثری ممیزی

به دلیل محدودیت در منابع ممیزی (که نفرساعت ممیزان و حسابرسان است) روش ممیزی متکی بر نمونه گیری تصادفی با اندازه کوچک است که نتایج مثبت هرگز اطمینان خاطر کاملی برای حسابرسان ایجاد نمیکند. در دنیایی توانمند از تحول دیجیتال ممیزی با پوشش 100% کلیه موارد قابل انجام است.

تولید گزارش های کاربری

سازمانها و مدیران عادت کردهاند گزارشهای ممیزی و حسابرسی را در قالب صفحات متعدد و جزواتی قطور در سازمان دریافت کرده و با صرف ساعتها زمان میان متون، جداول و سطرهای گزارش غرق شوند. در دنیای دیجیتال گزارشهای مختصر اما غنی با تصاویری ارزشمند باعث صرفه جویی زمان مدیران و رهبران سازمان میشود.

مهارت های گسترده حسابرسان

بصورت سنتی ممیزان و حسابرسان صرفا به ابزارهای تخصصی ممیزی مسلط هستند و هنگام ورود به سازمان زمان بسیاری صرف تعریف و توصیف ابعاد کسب و کار به ایشان میشود تا با علم به ماهیت کسب و کار اقدام به ممیزی نمایند که اثربخشی این تلاشها نیز همواره حداکثر نیست. در دنیای دیجیتال حسابرسان و تیمهای کنترل توانمندیهای کسب و کار، ممیزی، فناوری و تحلیل داده دارند. این امر باعث صرفه جویی قابل توجه در زمان و دقت بالا در نتایج میشود.

ممیزی مداوم

به دلیل محدودیتهای زیرساختی که وجود دارد تکرار فرآیندهای حسابرسی و ممیزی عمدتا بصورت سالیانه انجام میپذیرد و در بهترین حالت به حسابرسی فصلی (3 ماهه) میرسد که همین تواتر از عهده اکثر شرکتها نیز خارج است. اما در حسابرسی توانمند از منافع دیجیتال حسابرسی بصورت مداوم و بهنگام انجام میپذیرد و کنترل و پایش در واقعیت امری جاری است.

ارتقای جایگاه حسابرسی

از نظر رهبران و مدیران سازمانها، ماهیت حسابرسی، ممیزی و کنترل به دلیل نگاه گذشته نگر و بررسی اتفاقاتی که محقق شدهاند، در مقابل ماهیت آینده نگر استراتژی، اولویتی پایینتر دارد لذا شاید در مباحث مدیران سازمانها سهم موضوعات برنامهریزی و استراتژیهای آینده بیش از حسابرسی باشد اما در دنیای دیجیتال اولویت هیات مدیره و مدیران ارشد سازمانها پرداختن به موضوعات ممیزی و حسابرسی است.

با نگاه به تفاوتهای حاصل از بکارگیری تحول دیجیتال در حسابرسی و ممیزی، حرکت سریعتر به سمت پیادهسازی موارد کاربرد این حوزه امری ضروری برای حاکمیت شرکتی در سازمانهاست.

در مقالات آتی به مسیر تحقق نتایج حسابرسی دیجیتال از نگاه KPMG خواهیم پرداخت.